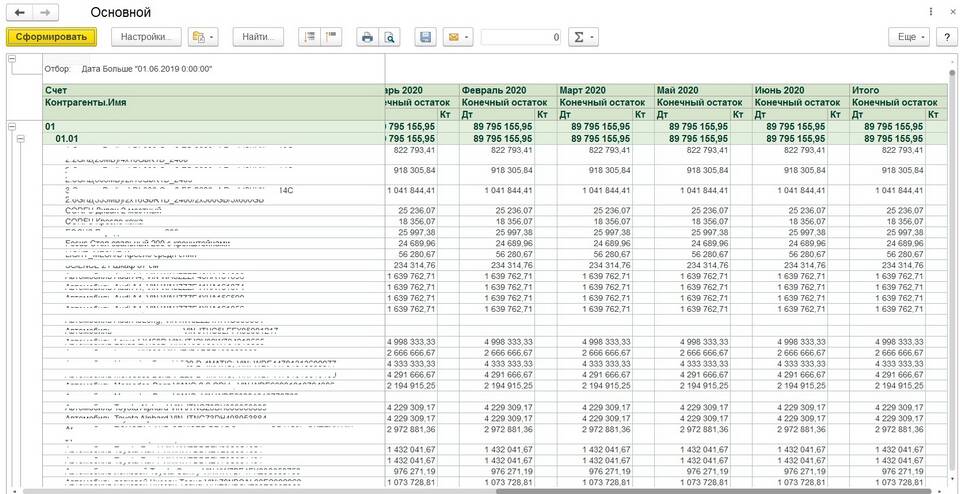

Сальдово-оборотная ведомость - это важный бухгалтерский документ, отражающий остатки и движение средств по счетам. Рассмотрим пошаговый процесс ее составления.

Содержание

Основные понятия

| Термин | Определение |

| Сальдо начальное | Остаток на начало периода |

| Обороты | Сумма операций за период |

| Сальдо конечное | Остаток на конец периода |

Этапы составления ведомости

Подготовка данных

- Соберите первичные документы за период

- Проверьте корректность проводок

- Убедитесь в равенстве дебета и кредита

Структура ведомости

| Графа | Содержание |

| 1 | Номер счета |

| 2 | Наименование счета |

| 3 | Сальдо на начало периода |

| 4-5 | Обороты по дебету и кредиту |

| 6 | Сальдо на конец периода |

Формулы расчета

- Для активных счетов: Ск = Сн + Од - Ок

- Для пассивных счетов: Ск = Сн + Ок - Од

- Для активно-пассивных счетов: отдельно по дебету и кредиту

Заполнение ведомости

- Внесите номера и названия счетов

- Перенесите начальные сальдо из баланса

- Заполните обороты по каждому счету

- Рассчитайте конечные сальдо

- Проверьте равенство итоговых сумм

Контрольные показатели

| Параметр | Требование |

| Итог дебетовых сальдо | Должен равняться итогу кредитовых |

| Обороты по дебету | Должны равняться оборотам по кредиту |

| Конечные сальдо | Должны соответствовать данным баланса |

Автоматизация процесса

- Использование бухгалтерских программ (1С, БЭСТ)

- Применение Excel-шаблонов

- Автоматическая выгрузка из банковских систем

Типичные ошибки

- Несоответствие начальных сальдо данным баланса

- Арифметические ошибки в расчетах

- Пропуск отдельных счетов

- Некорректная классификация операций

Правильно составленная сальдово-оборотная ведомость служит основой для формирования баланса и других отчетных форм.