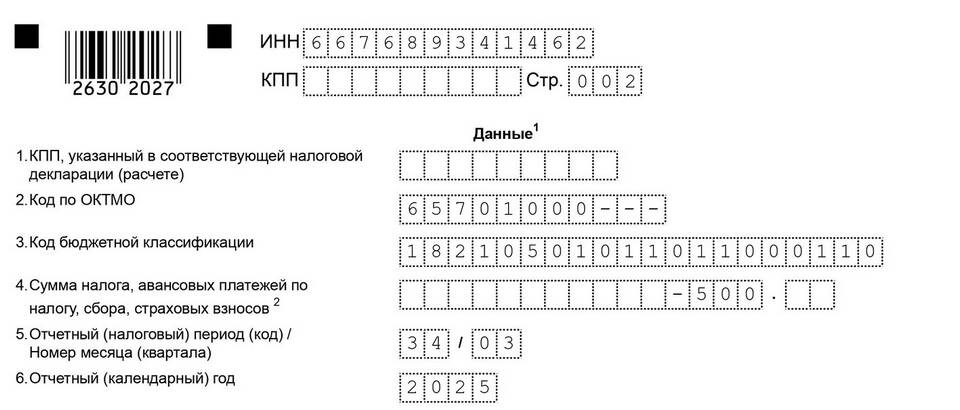

УСН 1 процент - это специальный налоговый режим для индивидуальных предпринимателей, предусматривающий уплату 1% от доходов в Пенсионный фонд при превышении годового дохода в 300 тысяч рублей. Рассмотрим особенности этого платежа.

Содержание

Основные характеристики платежа 1% на УСН

- Дополнительный страховой взнос ИП

- Применяется при доходе свыше 300 000 руб. в год

- Рассчитывается с суммы превышения

- Уплачивается в Пенсионный фонд

Как рассчитывается 1% на УСН

| Показатель | Формула расчета |

| Сумма превышения | Доход за год - 300 000 руб. |

| Размер платежа | Сумма превышения × 1% |

Пример расчета

При годовом доходе 500 000 рублей:

- 500 000 - 300 000 = 200 000 руб. (превышение)

- 200 000 × 1% = 2 000 руб. (сумма к уплате)

Сроки уплаты 1% на УСН

- Не позднее 1 июля следующего года

- Возможна уплата частями в течение года

- При закрытии ИП - в течение 15 дней

Какие доходы учитываются

| Режим налогообложения | Учитываемые доходы |

| УСН "Доходы" | Все полученные доходы |

| УСН "Доходы минус расходы" | Доходы без учета расходов |

Лимит взносов

Максимальная сумма страховых взносов (фиксированные + 1%) не может превышать:

- В 2024 году - 301 095 руб.

- В 2025 году - 312 480 руб.

Как уменьшить налог на сумму взноса

- ИП на УСН "Доходы" могут уменьшить налог на всю сумму взносов

- ИП на УСН "Доходы минус расходы" включают взносы в расходы

- ООО на УСН могут уменьшить налог до 50% от суммы взносов

Заключение

Платеж 1% на УСН - это обязательный страховой взнос для ИП с доходами свыше 300 тысяч рублей в год. Правильный расчет и своевременная уплата этого взноса позволяют предпринимателям избежать штрафных санкций и оптимизировать налоговую нагрузку.