Налог на доходы физических лиц (НДФЛ) является основным прямым налогом для граждан, но существуют законные способы его уменьшения или замены другими налоговыми режимами. Рассмотрим основные альтернативы стандартной системе налогообложения.

Содержание

Основные альтернативы НДФЛ

| Альтернатива | Кому подходит | Преимущества |

| Самозанятость | Фрилансерам, частным специалистам | Ставка 4-6%, минимум отчетности |

| Индивидуальное предпринимательство | Малому бизнесу | Возможность выбора системы налогообложения |

| Налоговые вычеты | Всем налогоплательщикам | Снижение налоговой базы |

| Инвестиционные льготы | Инвесторам | Освобождение от налога на доходы от инвестиций |

Специальные налоговые режимы

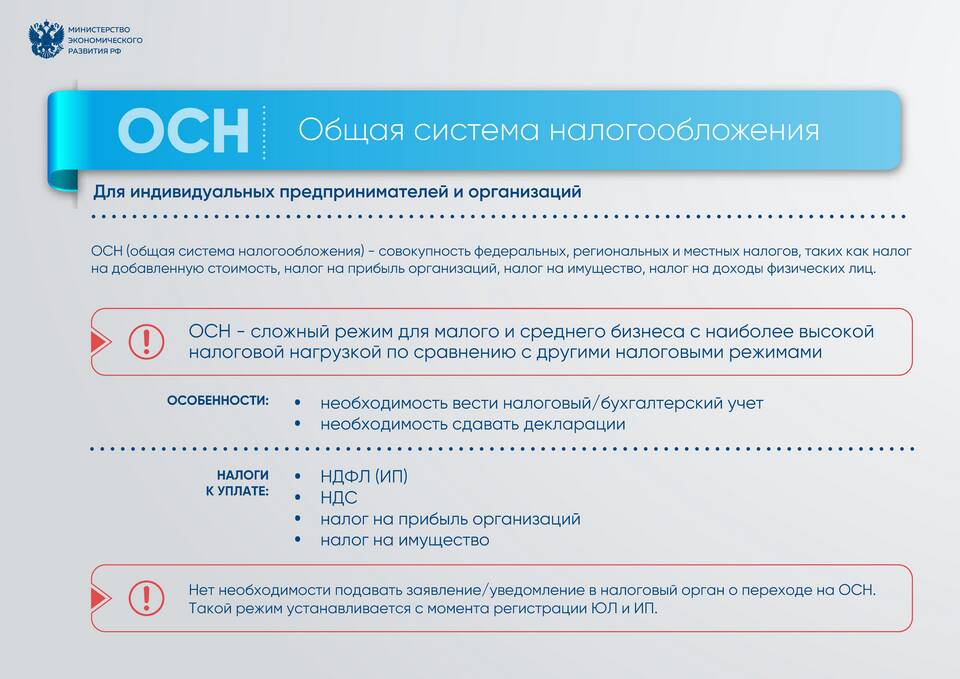

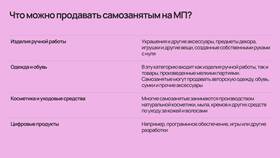

Для самозанятых

- Налог на профессиональный доход (4% с физлиц, 6% с юрлиц)

- Не требует оформления ИП

- Освобождает от НДФЛ по зарегистрированным доходам

- Лимит доходов - до 2,4 млн руб. в год

Для индивидуальных предпринимателей

- Упрощенная система налогообложения (УСН 6% или 15%)

- Патентная система налогообложения (фиксированные платежи)

- Единый сельскохозяйственный налог (ЕСХН 6%)

Сравнение налоговой нагрузки

| Режим | Ставка | Максимальная экономия |

| НДФЛ | 13-15% | - |

| Самозанятость | 4-6% | До 70% экономии |

| УСН "Доходы" | 6% | До 55% экономии |

| Патент | Фиксировано | До 80% экономии для отдельных видов деятельности |

Законные способы уменьшения НДФЛ

- Использование налоговых вычетов (имущественных, социальных, инвестиционных)

- Оформление ипотеки с налоговым вычетом

- Добровольное пенсионное страхование

- Обучение за счет работодателя

- Медицинская страховка за счет компании

Важные ограничения

- Запрещено искусственное дробление бизнеса для ухода от налогов

- Самозанятость не подходит для трудовых отношений

- Спецрежимы имеют лимиты по доходам и видам деятельности

- Требуется строгое соблюдение отчетности

Законодательство предоставляет несколько вариантов замены или уменьшения НДФЛ, каждый из которых имеет свои условия применения. Выбор оптимального способа зависит от характера доходов, их объема и вида деятельности налогоплательщика.