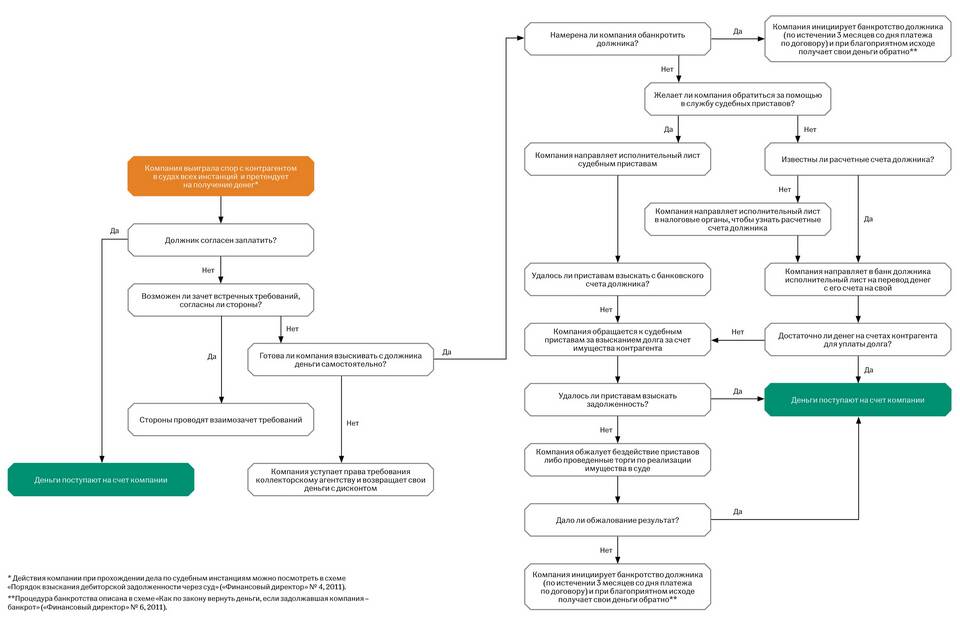

Правильная система выплаты займов помогает избежать просрочек, штрафов и ухудшения кредитной истории. В этой статье мы рассмотрим все аспекты погашения долгов перед банками и микрофинансовыми организациями.

Содержание

Основные способы погашения займов

| Способ погашения | Описание | Преимущества |

| Единовременный платеж | Полное погашение суммы долга с процентами в указанный срок | Минимальная переплата, простота контроля |

| Аннуитетные платежи | Равные ежемесячные выплаты на весь срок кредита | Стабильность платежей, простота планирования бюджета |

| Дифференцированные платежи | Уменьшающиеся платежи (основной долг + проценты на остаток) | Меньшая общая переплата по сравнению с аннуитетом |

Стандартный процесс погашения

Получение графика платежей

После одобрения займа кредитор предоставляет:

- Полный график платежей с датами и суммами

- Информацию о порядке начисления процентов

- Размер возможных штрафов при просрочке

Выбор удобного способа оплаты

Основные варианты внесения платежей:

- Банковский перевод через онлайн-банкинг

- Автоплатеж с привязкой карты

- Оплата через кассу банка или терминалы

- Перевод с электронных кошельков

Контроль за погашением

Рекомендуемые меры контроля:

- Настройка SMS-уведомлений о списаниях

- Регулярная проверка остатка долга

- Своевременное пополнение платежного счета

Особенности погашения разных типов займов

Потребительские кредиты

- Стандартный срок погашения 1-7 лет

- Возможность досрочного погашения без штрафов

- Часто предлагаются кредитные каникулы

Микрозаймы

- Короткие сроки (обычно до 30 дней)

- Высокие процентные ставки

- Жесткие штрафные санкции за просрочку

Кредитные карты

- Льготный период (обычно до 55 дней)

- Минимальный обязательный платеж (5-10% от долга)

- Начисление процентов на остаток после льготного периода

Досрочное погашение займов

Порядок действий

- Уточните в договоре возможность досрочного погашения

- Подайте заявление в банк (если требуется)

- Внесите необходимую сумму с учетом пересчитанных процентов

- Получите подтверждение полного погашения

Виды досрочного погашения

| Тип | Описание |

| Полное | Погашение всей оставшейся суммы одним платежом |

| Частичное | Уменьшение основного долга с пересчетом графика |

Что делать при возникновении сложностей

При временных финансовых трудностях

- Обратитесь за реструктуризацией долга

- Используйте кредитные каникулы (если предусмотрены)

- Рассмотрите вариант рефинансирования

При просрочке платежа

- Немедленно свяжитесь с кредитором

- Внесите минимально возможную сумму

- Получите новый график платежей при необходимости

- Фиксируйте все взаимодействия с кредитором

Последствия неправильного погашения

- Ухудшение кредитной истории

- Наложение штрафов и пеней

- Рост общей суммы долга за счет дополнительных начислений

- Судебные разбирательства при длительных просрочках

Заключение

Ответственный подход к выплате займов позволяет сохранить финансовую стабильность и избежать многих проблем. Всегда внимательно изучайте условия кредитного договора, своевременно вносите платежи и при возникновении трудностей сразу обращайтесь к кредитору для поиска решения. Правильное управление кредитной нагрузкой - важный навык финансовой грамотности.