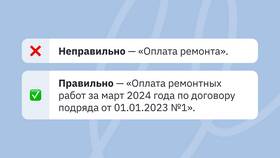

Расчет налоговых обязательств для общества с ограниченной ответственностью требует учета системы налогообложения и видов деятельности. Рассмотрим основные принципы расчета налогов ООО.

Содержание

Выбор системы налогообложения

| Система | Ставка | Объект налогообложения |

| ОСНО | 20% на прибыль | Прибыль (доходы минус расходы) |

| УСН Доходы | 1-6% | Все полученные доходы |

| УСН Доходы-Расходы | 5-15% | Разница между доходами и расходами |

Расчет основных налогов ООО

Налог на прибыль (ОСНО)

- Определите доходы от реализации

- Вычтите документально подтвержденные расходы

- Примените ставку 20% к полученной прибыли

- Уплатите авансовые платежи по кварталам

Упрощенная система (УСН)

- Для УСН "Доходы": Сумма всех поступлений × ставка

- Для УСН "Доходы-Расходы": (Доходы - Расходы) × ставка

- Минимальный налог 1% от доходов при убытках

Расчет страховых взносов

| Вид взноса | Ставка | Лимит базы |

| ПФР | 22% | 1 917 000 руб. в год |

| ФФОМС | 5,1% | Без лимита |

| ФСС | 2,9% | 966 000 руб. в год |

Пример расчета налогов УСН

- Доходы за квартал: 1 500 000 руб.

- Расходы: 900 000 руб. (для УСН "Доходы-Расходы")

- Налог УСН 6%: 1 500 000 × 6% = 90 000 руб.

- Налог УСН 15%: (1 500 000 - 900 000) × 15% = 90 000 руб.

Календарь уплаты налогов

- Авансовые платежи по прибыли - 28 числа месяца после квартала

- УСН - 25 апреля, 25 июля, 25 октября, 25 апреля следующего года

- Взносы - до 15 числа следующего месяца

- НДС - до 25 числа следующего месяца

Программы для автоматизации расчетов

- 1С:Предприятие

- Контур.Эльба

- Мое дело

- Бухсофт

- Онлайн-калькуляторы налогов

Правильный расчет налогов ООО требует учета особенностей налогового режима, своевременного оформления документов и соблюдения сроков уплаты.