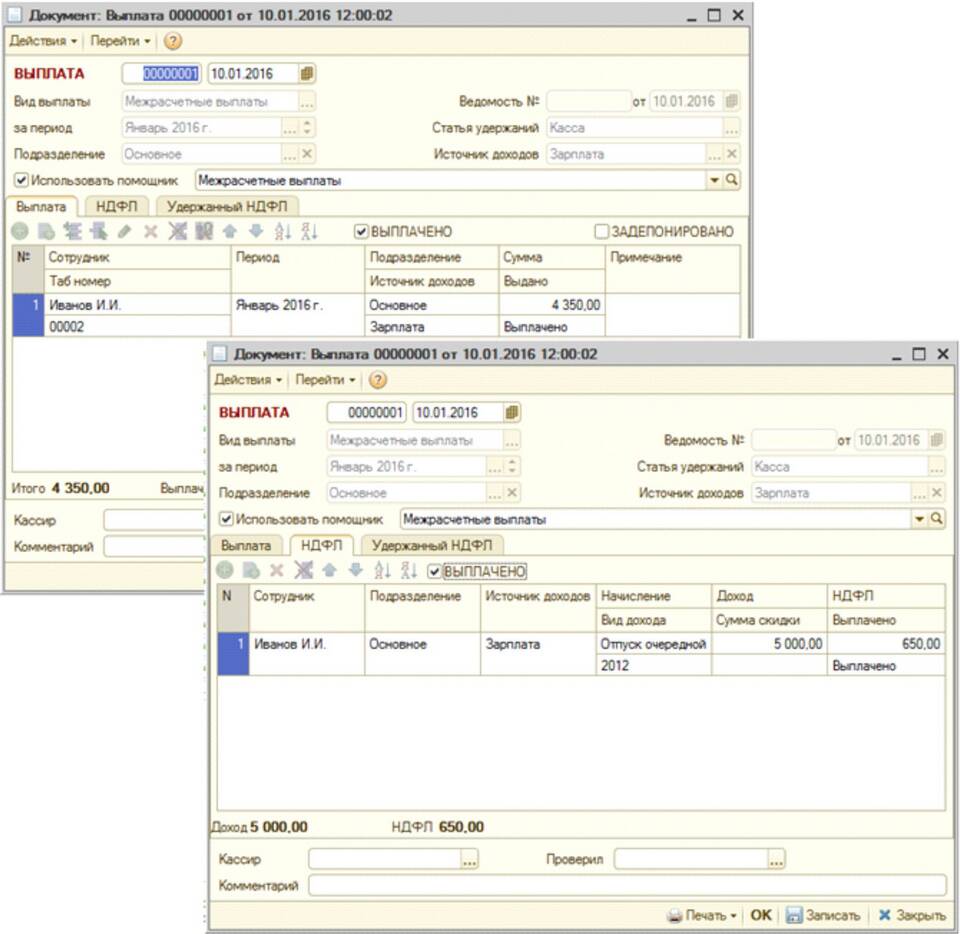

Расчет налога на доходы физических лиц (НДФЛ) требует учета различных факторов и применяемых налоговых ставок. Рассмотрим методику правильного расчета налоговых обязательств.

Содержание

Основные принципы расчета НДФЛ

- Налоговая база определяется как сумма всех облагаемых доходов

- Из налоговой базы вычитаются предусмотренные законом вычеты

- Применяется соответствующая налоговая ставка

- Учитываются особые условия для отдельных видов доходов

Пошаговый алгоритм расчета

Определение налоговой базы

- Суммируйте все доходы, подлежащие налогообложению

- Вычтите суммы налоговых вычетов (стандартных, социальных, имущественных)

- Учтите документально подтвержденные расходы (для ИП и отдельных видов доходов)

Применение налоговых ставок

- 13% - основная ставка для резидентов РФ

- 15% - для доходов резидентов свыше 5 млн руб. в год

- 30% - для нерезидентов РФ

- 35% - для отдельных видов доходов (выигрыши, экономия на процентах)

Примеры расчета НДФЛ

| Ситуация | Расчет | Сумма НДФЛ |

| Зарплата 100 000 руб. в месяц | 100 000 × 12 × 13% | 156 000 руб. в год |

| Продажа квартиры за 4 млн руб. (в собственности 2 года) | (4 000 000 - 1 000 000) × 13% | 390 000 руб. |

| Доход 6 млн руб. в год | 5 000 000 × 13% + 1 000 000 × 15% | 800 000 руб. |

Учет налоговых вычетов

- Стандартные вычеты (на детей, для отдельных категорий граждан)

- Социальные вычеты (лечение, обучение, благотворительность)

- Имущественные вычеты (при покупке жилья, продаже имущества)

- Инвестиционные вычеты (по операциям с ценными бумагами)

Особые случаи расчета

При расчете НДФЛ с доходов от предпринимательской деятельности учитываются документально подтвержденные расходы. Для доходов по договорам гражданско-правового характера применяется зачет ранее уплаченных авансовых платежей.