Досрочное погашение кредита позволяет заемщику сократить переплату по займу и уменьшить финансовую нагрузку. Однако этот процесс требует понимания условий договора и правил банка. В этой статье рассмотрим основные шаги и нюансы досрочного погашения кредита.

Содержание

Виды досрочного погашения

Существует два основных способа досрочного погашения кредита:

- Полное досрочное погашение – закрытие всего остатка долга единовременным платежом.

- Частичное досрочное погашение – внесение суммы, превышающей обязательный ежемесячный платеж, что сокращает срок кредита или уменьшает размер следующих платежей.

Порядок действий при досрочном погашении

- Изучите договор – проверьте, есть ли в нем ограничения или комиссии за досрочное погашение.

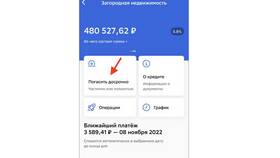

- Уведомьте банк – многие кредитные организации требуют предварительного уведомления о намерении погасить кредит досрочно (обычно за 30 дней).

- Уточните сумму – запросите в банке актуальный остаток долга с учетом процентов и возможных штрафов.

- Внесите средства – оплатите необходимую сумму через банковское приложение, кассу или онлайн-переводом.

- Получите подтверждение – возьмите справку о полном погашении кредита, если закрываете его полностью.

На что обратить внимание

- Некоторые банки устанавливают мораторий на досрочное погашение в первые месяцы кредита.

- При аннуитетных платежах выгоднее гасить кредит в первые годы, когда большая часть платежа идет на проценты.

- После частичного погашения можно выбрать: сократить срок кредита или уменьшить ежемесячный платеж.

Пример расчета выгоды

| Параметр | Без досрочного погашения | С досрочным погашением |

| Сумма кредита | 500 000 руб. | 500 000 руб. |

| Срок | 5 лет | 3 года (после досрочного погашения) |

| Переплата | 150 000 руб. | 80 000 руб. |

Досрочное погашение кредита – это эффективный способ сэкономить на процентах и быстрее избавиться от долговых обязательств. Главное – внимательно изучить условия договора и соблюдать процедуру, установленную банком.